Euro Digital: La delgada línea entre la evolución financiera y el control total

A finales de 2025, el debate financiero ya no gira en torno a la volatilidad de las criptomonedas, sino a algo mucho más tangible y estructural: el dinero que llevamos en el bolsillo. El Banco Central Europeo (BCE) ha entrado en la fase final de preparación del Euro Digital, y lo que se presenta como una «actualización necesaria» del sistema monetario esconde el cambio más profundo en nuestra relación con el dinero desde la desaparición del patrón oro.

No hablamos de una nueva criptomoneda especulativa ni de una simple app bancaria. Hablamos de dinero público convertido en código.

Pero, ¿es esta transformación una herramienta de modernización necesaria para Europa o la llave maestra hacia una vigilancia financiera sin precedentes?

Entendiendo el cambio: Del dinero «deuda» al dinero «real»

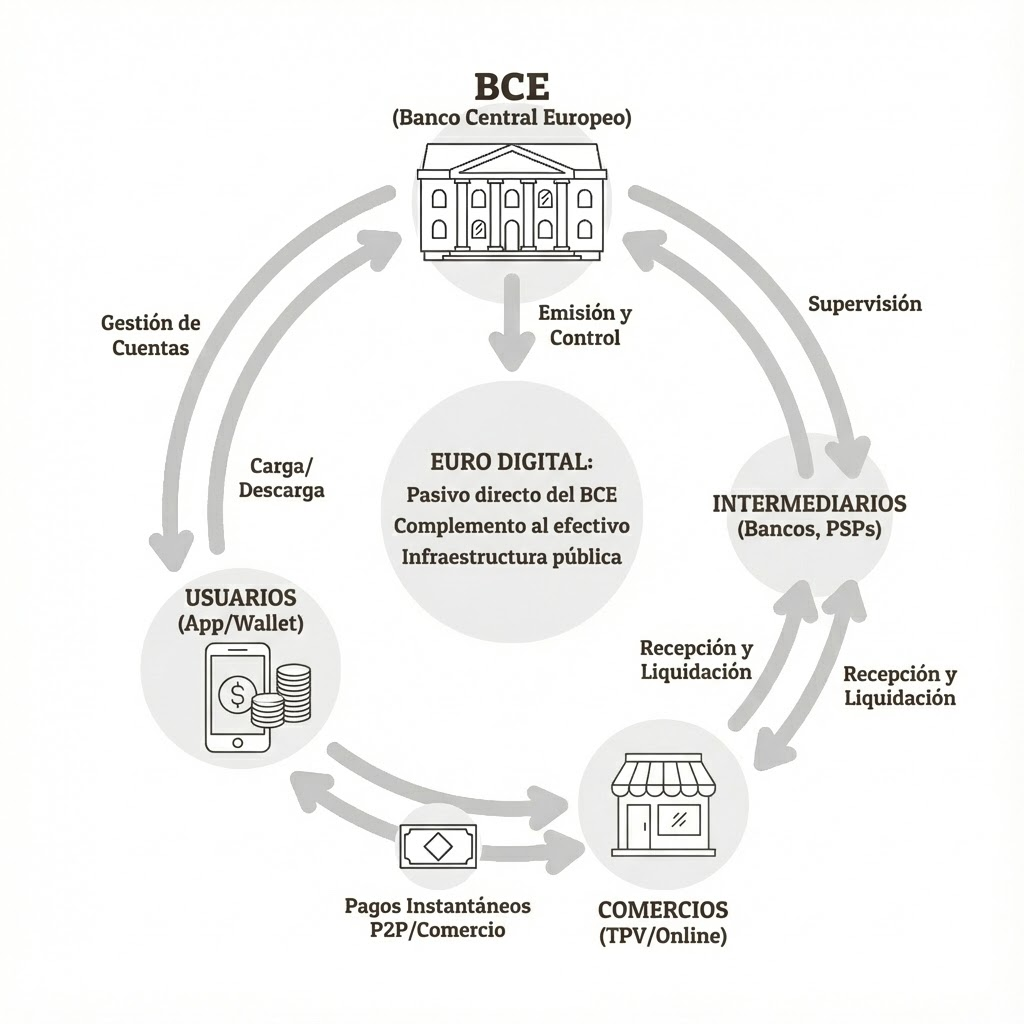

Para comprender si el Euro Digital es bueno o malo, primero debemos entender una distinción técnica que suele pasar desapercibida.

Hoy, cuando pagas con tarjeta o haces una transferencia, estás moviendo dinero de bancos comerciales. En realidad, lo que tienes en tu cuenta es una promesa de pago de tu banco (un pasivo). Si el banco quiebra, dependes de fondos de garantía y rescates.

El Euro Digital, por el contrario, es un pasivo directo del Banco Central. Es el equivalente digital a tener un billete físico de 50 euros: es dinero libre de riesgo, respaldado directamente por la institución emisora, sin intermediarios bancarios.

Sobre el papel, esto es una ventaja inmensa: seguridad total. Sin embargo, el diablo está en los detalles de su implementación.

Las sombras del proyecto: Privacidad y Programabilidad

Los defensores de la privacidad y ciertos sectores económicos han levantado la voz de alarma por tres motivos fundamentales que transforman la naturaleza del dinero tal y como la conocemos.

1. El fin del anonimato absoluto

El dinero en efectivo es, a día de hoy, el último bastión de privacidad financiera real. Comprar un libro, un café o realizar una donación en efectivo no deja rastro digital. Es una transacción entre pares (P2P) sin testigos.

El Euro Digital, por diseño, elimina esta cualidad intrínseca. Aunque el BCE promete anonimato para «pequeñas cantidades», la infraestructura es 100% digital y trazable. Pasamos de un sistema donde la privacidad es la norma (efectivo) a uno donde la privacidad es un «permiso» concedido —y revocable— por el regulador.

2. El fantasma del «Dinero Programable»

Esta es la característica más distópica y la que más debate genera. Al ser software, el Euro Digital tiene la capacidad técnica de ser programado con condiciones de uso (Smart Contracts).

- ¿Caducidad del dinero? En teoría, un gobierno podría emitir euros que «caduquen» en 30 días para forzar el consumo en épocas de recesión.

- ¿Restricciones de compra? Podría limitarse el gasto en ciertos productos si se supera una huella de carbono individual o se imponen sanciones automáticas.

Aunque las autoridades europeas niegan que vayan a activar estas funciones, la infraestructura para hacerlo quedará construida. La posibilidad técnica existirá.

3. Vulnerabilidad sistémica

Centralizar la moneda en una infraestructura digital crea un punto único de fallo. Un ciberataque masivo, un fallo de red a escala continental o un apagón energético podrían dejar a la población sin capacidad de transacción, algo que el dinero físico resiste perfectamente.

La necesidad estratégica: ¿Por qué Europa se la juega?

Si los riesgos son tan evidentes, ¿por qué el BCE empuja este proyecto con tanta fuerza? La respuesta es geopolítica: Soberanía.

Actualmente, Europa ha perdido la batalla de los pagos. Cada vez que un ciudadano paga un café en Madrid, Berlín o Roma con su móvil, la transacción viaja a través de raíles estadounidenses (Visa, Mastercard, Apple Pay, Google Pay). Europa depende de infraestructura extranjera para mover su propia economía.

El Euro Digital pretende crear una «pasarela pública europea», reduciendo comisiones para los comercios y evitando que, en caso de conflicto geopolítico, un actor externo pueda «apagar» el sistema de pagos del continente.

El Veredicto: ¿Herramienta de libertad o de control?

El Euro Digital no es intrínsecamente «malo». De hecho, como activo seguro y público en un mundo digital, es una evolución lógica y necesaria para competir con el Yuan digital chino o las Stablecoins privadas.

El peligro real no reside en la tecnología, sino en la exclusividad.

- Es positivo si llega para convivir con el efectivo, ofreciendo una alternativa pública a los bancos privados y reduciendo costes para las PYMES.

- Es peligroso si se utiliza como excusa para eliminar progresivamente el dinero en efectivo.

La batalla de los próximos años no será tecnológica, sino legislativa: blindar el derecho a usar dinero físico anónimo mientras adoptamos las ventajas de la divisa digital. Si el efectivo desaparece, el ciudadano pierde su última válvula de escape frente al control financiero total.

¿Tu empresa está preparada para la nueva era de pagos? La llegada de nuevas divisas y sistemas de pago requiere una infraestructura IT robusta y segura. En Epic Solutions, auditamos y preparamos tus sistemas para que tu negocio nunca deje de facturar, sea cual sea la moneda.

👉 Protege tu infraestructura financiera hoy: Consulta nuestros servicios de mantenimiento